Hauskredit in Österreich – der große Ratgeber

Wer dreißig Jahre lang in Miete lebt und 700 Euro monatlich an den Besitzer der Immobilie bezahlt, hat insgesamt 252.000 Euro überwiesen. Ein stattlicher Betrag, der auch dafür genutzt werden könnte, Eigentum zu schaffen. Die Entscheidung für einen Hauskredit sollte natürlich wohlüberlegt sein. Besonders wichtig ist, sich für Beratungsgespräche, Vergleiche und Kalkulationen genügend Zeit zu nehmen. Hier ist Sorgfalt angesagt, schließlich ist dies eine Entscheidung fürs Leben.

Wie finde ich den passenden Kredit?

„Vergleichen, vergleichen, vergleichen!“ Dieses Motto gilt nicht nur für tägliche Einkäufe, sondern ganz besonders für Kredite. Bereits ein halber Prozentpunkt mehr oder weniger an Zinsen summiert sich über die Jahre schnell zu einer vierstelligen Summe. Auch deshalb sollten sich Kreditnehmer in spe ausreichend Zeit lassen, um den passenden Kredit für den Hauskauf zu finden.

Vergleichen, vergleichen, vergleichen!

Eine Möglichkeit, um rasch diverse Kreditangebote von verschiedenen Banken neutral miteinander zu vergleichen, sind Kreditrechner im Internet (etwa immobilien-rechner.at) von ungebundenen Kreditvermittlern. Dort werden verschiedenste Angebote völlig neutral gegenübergestellt. Die Ergebnisse sind individuell, da Kaufpreis, Kreditsumme, Laufzeit, Bundesland etc. eingegeben werden müssen und das attraktivste Angebot für den jeweiligen Kunden ermittelt wird.

Vergleich von Stiftung Warentest: Kreditvermittler bieten günstigere Finanzprodukte

Im Jänner 2015 führte Stiftung Warentest eine Untersuchung durch und ermittelte die günstigsten Immobilienkredite des Jahres 2014. Die Hälfte der Plätze eins bis zwölf belegen dabei Finanzprodukte von Kreditvermittlern. Dasselbe Produkt war beim Vermittler oft günstiger zu haben, als bei der entsprechenden Bank.

Wie ist dies möglich?

- Breite Palette an individuellen Angeboten

Vermittler sind nicht an bestimmte Kreditinstitute und Produkte gebunden. Sie können, je nach individueller Situation des Kunden aus einer breiten Palette an Angeboten unterschiedlicher Kreditinstitute wählen. - Langjährige Kontakte

Vermittler sind Finanzexperten. Durch ihre langjährige Tätigkeit verfügen sie über gute Kontakte und das nötige Rüstzeug, um attraktive Konditionen herauszuhandeln. - Geringer Aufwand für die Bank

Der Kreditexperten begleitet Kunden von der Auswahl des Kredits bis zum Abschluss. Für Banken ist der Aufwand somit deutlich geringer, als wenn Sie den Kunden selbst von Beginn der Verhandlungen bis zum Abschluss des Kredits beraten müssten. Die Zeitersparnis wird mit attraktiveren Konditionen honoriert.

Standardinformationen für den Kreditvergleich

Kreditinstitute unterliegen klar geregelten Informationspflichten. Die Bank muss Ihnen die „Europäischen Standardinformationen für Kreditierungen nach dem Verbraucherkreditgesetz“ aushändigen, das alle nötigen, standardisierten Informationen zum Angebot enthält.

Folgende Angaben sollte jedes Angebot enthalten:

- Nettokredithöhe

- Gesamtbelastung

- effektiver Jahreszinssatz

- Höhe, Fälligkeit und Anzahl der Raten

- Laufzeit

- Kreditsicherheit (Bürgschaft etc.)

- evtl. Höhe der Provision für Kreditvermittler

Tipps für den Kreditvergleich

- Kreditplattformen im Netz nutzen und sich von ungebundenen Kreditvermittlern beraten lassen

- Vergleichen Sie Effektivzinssatz und Gesamtbelastung, aber auch einmalige Spesen, die nicht im effektiven Jahreszins enthalten sind (etwa Schätzgebühren)

- Stellen Sie einmalige Kosten (etwa Sicherstellung, Bearbeitungsgebühr etc.) gegenüber

- Vergleichen Sie die Sicherheiten, die verschiedenen Kreditinstitute fordern. Viele Banken bestehen auf eine Ablebensversicherung – diese kann ganz schön ins Geld gehen. Vergleichen Sie die Prämien oder schauen sie nach, ob sie bereits über einen derartigen Versicherungsschutz verfügen, den sie der Bank evtl. anbieten können.

- Vergleichen Sie die Bedingungen für Sondertilgungen und für vorzeitige Rückzahlungen. Oftmals muss im Falle der vorzeitigen Rückzahlung eine Art „Schadensersatz“ an die Bank geleistet werden. Diese sollte naturgemäß möglichst gering ausfallen.

- Vergleich der Folgen, die der Verzug der Ratenzahlung hat. Einige Kreditverträge bieten die Möglichkeit, die Raten ohne Strafzahlungen über eine bestimmte Zeit auszusetzen. Dies kann im Falle von außergewöhnlichen finanziellen Belastungen, etwa Krankheit etc., äußerst hilfreich sein.

Tipps für den günstigen Kredit

- Kredite sind lohnende Geschäfte. Verhandeln sie die Höhe des Zinssatzes und bereiten Sie sich gezielt auf das Gespräch mit dem Bankberater vor. Vor allem die Marge ist verhandelbar, also der Aufschlag auf den vertraglich vereinbarten Referenzzinssatz, etwa auf den EURIBOR.

- Betonen Sie Ihre eigenen Kreditwürdigkeit. Je besser sie finanziell dastehen, umso günstiger sollte der Zinssatz sein.

- Nutzen Sie Niedrigzinsphasen und realisieren sie Ihren Traum vom Haus dann, wenn die Zinsen im Keller sind. Handeln sie während einer solchen eine Vereinbarung mit Fixzinsen heraus.

- Vereinbaren Sie gleich bei Vertragsbeginn zu Ihrem Fixzinsangebot auch einen günstigen variablen Zinssatz, der im Hintergrund mitläuft.

- Je kürzer die Laufzeit, umso günstiger der Kredit. Achten Sie allerdings darauf, dass die monatlichen Raten auch dann zu stemmen sind, wenn eine unvorhersehbare finanzielle Belastung anfällt.

Schritt 1: Wie hoch dürfen die monatlichen Raten bzw. der maximale Kreditbetrag sein?

Eine der ersten Fragen, die bei der Suche nach dem passenden Hauskredit beantwortet werden muss, ist jene der monatlichen Raten. Häuslebauer und -Besitzer in spe müssen zuallererst prüfen, wie hoch die Raten sein dürfen. Ausgangspunkt für die Berechnung der möglichen Kreditrate ist eine genaue Haushaltsführung. Idealerweise werden alle Ausgaben – also Lebensmittel, Versicherungen, Auto, Miete, Wohnnebenkosten, Lebenskosten wie Kleider etc. aufgelistet. Mit der Haushaltsrechnung verfügen Sie eine Übersicht über die monatlichen Belastungen. Als Faustformel gelten 750 Euro pro Monat für eine Person, 250 Euro für jedes weitere Familienmitglied.

Tipp: Extras wie Weihnachtsgeld oder Überstunden sollten nicht in die Finanzierung einfließen.

Tipp: Kalkulieren Sie evtl. Einkommensverluste und außergewöhnliche Belastungen (z.B. Arztspesen) mit ein.

Ein Beispiel: Sie, Ihr Partner und Ihr Kind verfügen über ein Einkommen von insgesamt 3.000 Euro. Nach Abzug aller Fixkosten und einer monatlichen Reserve von 300 Euro, bleiben noch 1.000 Euro als verbleibendes Familiennettoeinkommen übrig. So hoch darf die monatliche Rate sein.

Maximaler Kreditbetrag für den Hauskredit bzw. den Hausbau berechnen

Ausgehend von der verfügbaren monatlichen Rate, kann der maximale Kreditbetrag für den Hauskauf bzw. für den Hauskredit berechnet werden. Und so lautet die Formel:

Und so hoch wäre der maximale Kreditbetrag für die Familie im oben genannte Beispiel:

Maximale Finanzierbarkeit ermitteln

Zum maximalen Kreditbetrag kommt noch das angesparte Eigenkapital hinzu. Anschließend müssen noch zwischen 5 und 10 Prozent an Nebenkosten für den Hausbau abgezogen werden.

Also etwa:

Die maximale Finanzierbarkeit würde also 232.000 Euro betragen. So hoch darf der Preis für das Eigenheim sein.

Schritt 2: Wie viel Eigenkapital brauche ich?

Grundsätzlich raten Experten zu einer Finanzierung mit einer Eigenkapitalquote von mindestens 20 %. Außerdem sollten auch die Kaufnebenkosten (etwa Grunderwerbssteuer etc.) selbst finanziert werden können.

Hauskredite ohne Eigenkapital vom ungebundenen Kreditvermittler

Es geht allerdings auch anders: Wer sich an einen ungebundenen Kreditvermittler wendet, profitiert von dessen spezifischen Kenntnissen des Marktes. Da der Finanzexperte nicht für eine bestimmte Bank arbeitet, ist das Angebot tatsächlich neutral. Bei guter Bonität des Kunden besteht auch die Möglichkeit, die Finanzierungen bis ins hohe Alter hinein zu erweitern und Finanzierungen mit 100 % Beleihung zu erhalten.

Voraussetzungen für die Vollfinanzierung eines Hauses:

- Sicherer Arbeitsplatz mit regelmäßigem und gleichbleibenden Einkommen (etwa Beamte)

- Gute Bonität auch in der Vergangenheit

- Eigenfinanzierung der Kaufnebenkosten

- Guter oder sehr guter Zustand der Immobilie sowie bevorzugte Lage

Will ein Hausbesitzer in spe seinen gesamten Kredit über die Bank finanzieren, muss er allerdings ausreichend Bonität aufweisen – also einen sicheren Job mit hohem Einkommen. Selbständige und Freiberufler tun sich hier schwer, Beamte oder hohe Angestellte haben hingegen durchaus Chancen, auch eine Vollfinanzierung zu erhalten und ohne Eigenkapital ins eigene Haus einzuziehen.

Vor- und Nachteile der 100 % -Beleihung

Der Vorteil der 100 % Beleihung ist, dass Käufer oder Häuslebauer sich schneller für das Eigenheim entscheiden können und nicht warten müssen, bis ein bestimmtes Eigenkapital angespart wurde. Zu Bedenken ist allerdings, dass die Finanzierung teurer wird, wenn kein Eigenkapital vorhanden ist. Der hohe Kapitalbedarf bringt höhere Zinsen mit sich, die wiederum die monatliche Belastung deutlich erhöhen. Vor- und Nachteile der Vollfinanzierung sollten hier mit kühlem Kopf abgewogen werden.

Eigenleistung beim Hausbau als Teil des Eigenkapitals

Grundsätzlich gilt also: Je höher das Eigenkapital, umso niedriger der Zinssatz. Auch Eigenleistungen beim Hausbau – etwa Wände streichen, Böden verlegen etc. – können in das Eigenkapital einfließen. Mit der sogenannten „Muskelhypothek“ lässt sich schließlich einiges an Geld sparen. Einige Kreditinstitute erkennen diese Eigenleistungen als Teil des Eigenkapitals an, realistisch sind 5 % der Darlehenssumme.

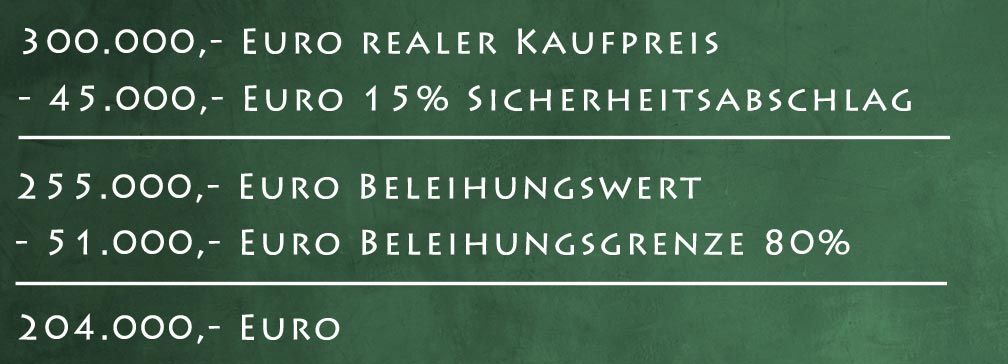

Beispiel: Kredithöhe bei 80 Prozent Beleihung

Ein Großteil der Kreditinstitute vergibt Darlehen bis zu einem maximalen Beleihungswert, üblich ist eine Beleihungsgrenze von 80 %. Dies bedeutet allerdings nicht, dass sie bis zu

80 % vom tatsächlichen Kaufpreis finanziert!

Grundlage der Finanzierung ist der von der Bank ermittelte Beleihungswert. Das Kreditinstitut prüft Alter, Lage und Ausstattung der Immobilie und entscheidet, ob der Kaufpreis angemessen ist. Je nach Objekt zieht die Bank einen Sicherheitsabschlag von 10 bis 25 Prozent vom Kaufpreis ab. Der Beleihungswert entspricht also nur 75 bis 90 Prozent des real vereinbarten Kaufpreises.

Beispiel: Gewährte Kredithöhe von 75 % Beleihung

Bei diesem Beispiel müsste der Kreditnehmer also 96.000 Euro des Kaufpreises, etwa ein Drittel, aus seiner eigenen Tasche bezahlen. Hinzu kommen noch die Nebenkosten für den Kauf.

Sicherheitsabschlag und Beleihungsgrenze variieren von Bank zu Bank. Es gibt auch Kreditinstitute, die den vollen Kaufpreis als Beleihungswert akzeptieren, etwa dann, wenn die Immobilie eine besonders nachgefragte Lage aufweist.

Schritt 3: Wie hoch sind die Kosten für den Hauskredit?

Die Finanzierungskosten für den Kredit setzen sich aus den Zinsen, den einmaligen und laufenden Bankspesen sowie aus den Kosten für Versicherungen zusammen. Bei der Entscheidung für den einen oder anderen Kredit sollten alle Kosten penibel aufgelistet werden. Selbst kleine Unterschiede bei der zweiten Zahl hinter dem Komma können sich im Laufe der Jahre und Jahrzehnte zu einem hübschen Sümmchen akkumulieren. Es lohnt sich also, genau hinzusehen! Ein ungebundener Kreditvermittler kann helfen, das passende Darlehen zu finden.

Zinsen

Wichtigster Kostenfaktor beim Hauskredit sind die Zinsen. Um einen Vergleich verschiedener Angebote zu ermöglichen, regelt der Gesetzgeber die Posten, die im effektiven Jahreszinssatz enthalten sein müssen. Dieser drückt die Kosten für den Kredit pro Jahr in Prozent aus.

- Effektiver Jahreszinssatz

Der effektive Jahreszinssatz ist die wichtigste Vergleichsgröße bei Krediten. Er umfasst den Sollzinssatz sowie Spesen, etwa Bearbeitungsgebühren, Tilgungssatz, Auszahlungskurs. Falls die Kosten für Versicherungsverträge bereits bekannt sind, müssen auch diese miteingerechnet werden. Neben verpflichtenden Versicherungen sind folgende Kosten meist nicht miteinbezogen: - Schätzgebühren

- Bereitstellungszinsen

- Kontoführungsgebühren

- Teilauszahlungszuschläge

- Verzugszinssatz und Mahnspesen

Achten Sie auf die Höhe des Verzugszinssatzes. Dieser darf den vereinbarten regulären Sollzinssatz um nicht mehr als 5 % übersteigen. Im Schnitt werden etwa 5 % fällig - Sondertilgungen

Lassen Sie sich die Bedingungen für vorzeitige Rückzahlung und Sondertilgungen erklären.

Einmalige und laufende Bankspesen im Überblick

- Bearbeitungsgebühren der Bank

Sie liegen meist zwischen 0 % und 3 % der Kreditsumme. Hier gibt es durchaus Verhandlungsspielraum. - Provision für Kredit- bzw. Vermögensberater

Falls der Kredit über einen Kreditvermittler zustande kommt. - Kosten für Grundbuchauszug etc. für die Bank

- Schätzkosten für Immobilie

Hier wird entweder ein Fixbetrag oder ein Prozentsatz der Kreditsumme (z.B. 0,6 %) berechnet. - Sonstige Kosten für Sicherstellungen

- Kontoführungsgebühr während Darlehenslaufzeit

- Kosten für die Löschung des Pfandrechts

Kosten für Versicherungen

- Kosten für die Kreditrestschuldversicherung (Abdeckung des aktuellen Kreditsaldos)

- Kosten für Risikolebensversicherung (z.B. für Todesfall)

- Prämien für Haushaltsversicherung

- Vinkulierungsspesen für Versicherungen

Viele Banken verlangen entweder eine Kreditrestschuldversicherung oder eine Risikolebensversicherung, die im Falle des Todes des Kreditnehmers einspringt. Hier lohnt es sich, genau zu vergleichen, da die Prämien die Kosten für den Hauskredit in die Höhe treiben. Wer bereits über eine Risikolebensversicherung verfügt, kann diese der Bank als Sicherheit anbieten.

Sind Kreditraten bzw. Zinsen steuerlich absetzbar?

Versicherungsprämien und Wohnraumschaffung können in Österreich bis max. 3000 Euro jährlich steuerlich geltend gemacht werden. Bei Alleinverdienern und Familien mit mehr als drei Kindern liegt die Grenze noch höher.

Nur die Schaffung neuen Wohnraums ist absetzbar

Als Kosten der Wohnraumschaffung gelten Ausgaben für die Errichtung des Eigenheims oder der Wohnung und die Kosten für den Baugrund. Jährlich können sowohl die Kreditrückzahlungen als auch die Zinsen steuerlich geltend gemacht werden. Bei endfälligen Krediten mit Tilgungsträger können hingegen nur die laufenden Zinsen steuerlich abgesetzt werden. Der Kauf von Bestandswohnungen und Bestandshäusern ist allerdings nicht absetzbar. Nur die Schaffung von neuem Wohnraum zählt für die Steuererklärung. Auch die Einrichtung fällt naturgemäß nicht unter die Wohnraumschaffung.