Portfolio Aufbau für Anfänger

In unserem Portfolio Aufbau Ratgeber führen wir fort, was wir im „Geld anlegen für Anfänger Guide“ bereits dargelegt haben. Nämlich dass an ein Wertpapierportfolio erst relativ spät im Anlageleben einer Privatperson gedacht werden sollte. Zuerst investieren kluge Sparer nämlich in risikolose Anlagen, wie in einen Bausparer, Festgeld und vielleicht professionell geführte Fonds. Erst wenn nach diesen Investments ein weiterer Kapitalstock von rund 10.000 Euro vorhanden ist, darf über ein eigenes Wertpapier Portfolio nachgedacht werden.

In diesem Beitrag beschreiben wir diverse Schritte um aus diesem persönlichen Portfolio das Risiko annähernd professionell aber einfach „rauszudiversifizieren“.

Die Grundlage für die Portfolio-Theorie

Die wissenschaftliche Portfolio-Theorie von Markowitz begründet sich auf die Wiederentdeckung einer vormals unbeachteten Doktorarbeit. Der französische Mathematiker Louis Bachelier schrieb seine Dissertation über die Kursverläufe von Aktien. Dabei stellte er schon im Jahr 1900 fest, dass sich Kursänderung nicht voraussagen lassen. Das nennt sich „Random Walk“ (zufälliger Spaziergang). Leider wurde seine bahnbrechende Arbeit erst nach seinem Tod (1946) entdeckt und er konnte sich nicht mehr aktiv in seinem Ruhm sonnen, der Begründer der modernen Finanzwissenschaften zu sein.

Trotzdem legte die visionäre Kraft des Franzosen den Grundstein für die Erkenntnis von Markowitz, dass sich Risikomanagement nicht über einzelne Wertpapiere bewerkstelligen lässt. Nur die Korrelation eines Portfolios ermöglicht ein effizientes Handling von Risiken. Trotzdem widmen wir uns vorerst kurz der Einzelbewertung von Aktien, denn diese korrekten Einschätzungen dienen ebenso als Grundlage für die Portfoliotheorie, wie der Random Walk.

Eine sehr grundlegende Erklärung liefert auch das Veranlagungsdreieck.

Die Bewertung von Einzelaktien

Den ersten wichtigen Wert einer Aktie bildet die Rendite. Diese Kennzahl beschreibt den gesamten Gewinn in Beziehung zum eingesetzten Kapital. Deshalb handelt es sich um einen Prozentwert. Wenn die Rendite 5 Prozent beträgt und 100 Euro eingesetzt wurden, dann ist der Gewinn in Euro genau 5. Der Kaufpreis der Aktien ist gleichbedeutend mit dem eingesetzten Kapital.

Aktien bzw. an der Börse gehandelte Unternehmensanteile können auf zwei unterschiedliche Arten Gewinne generieren. Zum einen durch die ausgeschütteten Gewinnanteile der Unternehmen. Dieser Teil nennt sich Dividende. Weiters spekulieren viele Aktienanleger auf die Kursgewinne ihrer Wertpapiere. Der positive Kursunterschied kann durch einen Verkauf realisiert werden und sich so in Rendite verwandeln. Solange die Unternehmensanteile jedoch nicht verkauft werden, handelt es sich dabei nur um hypothetischen Gewinn.

Entsprechend Bacheliers Random Walk kann niemand in die Zukunft sehen. Das schafft nicht einmal die Portfolio-Theorie. Aus diesem Grund wird sowohl die Rendite als auch das Risiko nur durch die Betrachtung der Vergangenheit bestimmt. Diese Vorgehensweise birgt natürlich die Gefahr einer Fehleinschätzung, denn die Zukunft muss keinesfalls genau der Vergangenheit entsprechen. Trotzdem bleiben wir bei dieser Methode. Es gibt selbstverständlich Möglichkeiten in eine potentielle Zukunft zu blicken (zB Unternehmensbewertungen), doch diesen komplizierten Verfahren widmen wir uns in einem eigenen Beitrag.

Wichtiger Hinweis: Alle Wertpapiere, welche in das Portfolio einfließen, müssen mit identischen Zeitspannen bewertet werden. Das könnte heißen die Rendite über die letzten 5 Jahre oder die Rendite über die letzten 10 Jahre zu ermitteln, aber immer alle Aktien müssen mittels gleichbleibenden Zeiträumen verglichen werden. Nur so lässt sich eine korrekte Einschätzung gewinnen.

In der Portfolio-Theorie, wird das Risiko über die Varianz bzw. die Standardabweichung dargestellt. Diese Kennzahl bestimmt die durchschnittlichen Kursabweichungen des angenommenen Zeitraums. Es fließen auch positive Kursverläufe mit ein, obwohl die selbstverständlich kein Risiko, sondern Jubel darstellen. Trotzdem ist es wichtig die gesamten potentiellen Kursausschläge zu ermitteln, denn so weit der Kurs einmal stieg, könnte er jederzeit wieder fallen. Die Berechnung der Varianz selbst stellt keine hohe Mathematik dar, aber eine ausführliche Erklärung würde den Rahmen dieses Beitrags sprengen, da mehrere Schritte beachtet werden müssen. Außerdem macht unsere spätere, vereinfachte Einbeziehung des Risikos die eigene Rechenarbeit überflüssig.

Praxistipp: Die Portfolio-Theorie geht weiters davon aus, dass alle Marktteilnehmer zu identischen Einschätzungen der Renditen und Standardabweichungen kommen. Deshalb ist es sogar förderlich für das eigene Portfolio, wenn Sie nicht das größte Mathe Genie sind und andere für sich rechnen lassen. Es kann kaum eine einzige Quelle hier angegeben werden, wo sich diese beiden Kennzahlen finden, denn zum Beispiel bietet Yahoo Finance zu den Aktien von Google mehr Infos als zu den Aktien des österreichischen Unternehmens Wienerberger. Damit haben wir aber schon zwei wertvolle Tipps für Quellen gegeben. Die Seiten der lokalen Börsen bieten viele Informationen und große Portale für Finanznews sind ebenfalls immer gute Ansprechstationen (finanzen.net wäre eine weitere Option).

Das Minimum Varianz Portfolio (MVP)

Hier handelt es sich um den Most Valuable Player in der Portfolio Theorie. Dieses Portfolio gilt nämlich als sehr effizient. Das bedeutet es gibt keine andere Zusammenstellung von Wertpapieren, die bei gleichem Risiko (Korrelationskoeffizient des Portfolios) eine höhere Rendite bietet oder bei identischer Rendite weniger Risiko besitzt. An diesen Zustand soll das eigene Portfolio möglichst nahe heran kommen. Wir kürzen jedoch den Weg dorthin etwas ab und stellen es vereinfacht und für die Praxis schnell anwendbar dar. Doch genau dafür fehlt noch ein Fachbegriff.

Der Beta-Faktor

Zur weiteren Erläuterung benötigen wir das Verständnis dieses Fachbegriffs. Dieser Faktor bestimmt wie stark ein einzelner Aktienkurs mit dem zugrundeliegenden Gesamtmarkt mitschwankt – bei deutschen Aktien mit dem DAX, bei österreichischen mit dem ATX usw.

- Beta = 1 → synchrone Bewegung mit dem Marktindex

- Beta < 1 → bewegt sich weniger als der Marktindex

- Beta > 1 → bewegt sich stärker als der Marktindex

- Beta negativ → bewegt sich gegensätzlich zum Marktindex

Nehmen wir also einen Betafaktor von 1,5 an und die Marktrendite erhöht sich um 1 %, so erhöht sich die Rendite des Portfolios um 1,5 %. Bei einem Beta von 0,5 würde sich die Rendite des Portfolios nur um 0,5 % erhöhen.

Praxistipp: Wir haben beim letzten Praxistipp angemerkt, dass alle Werte nicht unbedingt selbst berechnet werden sollten. Leider lässt sich die Standardabweichung nicht in jedem Finanzportal finden, während der Betafaktor fast überall gelistet ist (Yahoo Finance, Wiener Börse etc.). Ein weiterer Grund, warum wir diesen Umweg für Anfänger einschlagen!

Bauen wir das Portfolio

Unser Trick: Wir umgehen im weiteren die Standardabweichung und damit auch Korrelationen zwischen den einzelnen Aktienwerten im Portfolio, sondern betrachten für Ihre leichtere Umsetzung immer nur die Kovarianz zwischen Markt und Portfolio! Das erspart viele Ressourcen und liefert trotzdem anwendbare Werte.

Mit diesem Grundwissen sollte die Erstellung eines persönlichen aber trotzdem möglichst effizienten Portfolios leicht fallen. Wir benötigen nur mehr zwei sehr simple Formeln. Bitte nicht von den Summenzeichen abschrecken lassen. Diese wirken nur kompliziert, sind es aber nicht und werden sofort im Anschluss erklärt.

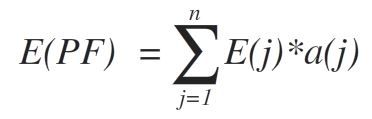

Rendite des Portfolios:

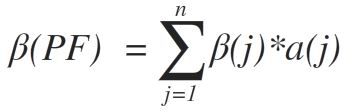

Beta des Portfolios:

Beide Formeln besagen nur, dass die Rendite und der Betafaktor des gesamten Portfolios nur über eine anteilige Aufsummierung der Einzelwerte erfolgt. Wenn wir von zwei Aktientiteln ausgehen und die erste Aktie (4 % Rendite und Beta von 0,8) nimmt 40 Prozent des Portfolios ein, während das zweite Wertpapier (6 % Rendite und Beta von 1,4) die restlichen 60 % beansprucht. Die Rechnung der Gesamtwerte erfolgt nun denkbar einfach:

Rendite: 4 % * 0,4 + 6 % * 0,6 = 5,2 %

Beta: 0,8 * 0,4 + 1,4 * 0,6 = 1,16

Diese einfache Berechnung lässt sich beliebig stark auf viele verschiedene Aktientitel im Portfolio erweitern, während die Werte in jedem großen Finanzportal für die meisten Aktientitel leicht und kostenlos einsehbar sind. Die simple Faustregel lautet nun bei der Erstellung des Portfolios oder vor der Hinzufügung einer neuen Aktie diese beiden Kennzahlen für das Gesamtportfolio zu berechnen und mit folgenden Grundsätzen abzugleichen:

- Wenn der gesamte Betafaktor höher als 1 ist, muss die Rendite höher sein, als die Rendite des Gesamtmarktes (zum Beispiel Kursgewinne des DAX in der gleichen Periode)

- Wenn die Gesamtrendite niederer ist als die des Gesamtmarktes muss der Betafaktor zwischen 0 und 1 liegen

- Wenn durch die Aufnahme einer neuen Aktie der Betafaktor steigt, aber die Rendite des Portfolios gleich bleibt oder sinkt, handelt es sich um eine schlechte Wahl

- Wenn durch die Aufnahme einer neuen Aktie die Rendite sinkt, aber der Betafaktor identisch bleibt, handelt es sich um eine schlechte Wahl

- Wenn nach einer gewissen Zeit Rendite und Betafaktor neu berechnet werden und eine der vier oben genannten Punkte eintritt, ist das Portfolio höchstwahrscheinlich nicht mehr effizient

- Risikoaverse Anleger wählen einen niederen Beta-Wert

- Risikofreudige Anleger setzen auf hohe Beta-Werte

Wichtiger Hinweis: Hier handelt es sich nur um eine vereinfachte Methodik bezüglich des Risikos, welche höchsten Näherungswerte ergibt. Genaue Berechnungen von Korrelationen in einem Portfolio mit nur einigen Dutzend Aktien sprengt schnell alle Rechenkapazitäten von Heim-PCs und erfordern große Datenmengen, die schwer und teuer zu recherchieren sind. Zusätzlich sollte bei Portfolios, die unter Millionenbeträgen liegen, dieser leicht zu berechnende Näherungswert ausreichen. Zusätzlich geht es hier in erster Linie um die Vertiefung der Zusammenhänge zwischen Risiko und Rendite, sowie um die Einsicht, dass vernünftiger Aktienhandel immer gleichbedeutend mit der Erstellung von diversifizierten Portfolios ist.Wichtiger Praxis-Hinweis: Es gibt keine wissenschaftliche Einigkeit darüber, ob ein tatsächlich absolut effizientes Portfolio erstellbar ist. Manche Studien belegen dies und andere Studien widerlegen diesen Anspruch. In der Theorie lässt sich natürlich solch eine absolut effiziente Zusammenstellung generieren, aber in der Praxis verändern sich die Werte praktisch im Sekundentakt, womit selbst unter Aufwendung teuerster Systeme nur Näherungswerte erzielt werden. Ein weiteres Argument, warum mit dieser verhältnismäßig leichten Beta-Methode gestartet werden kann.